3月8日,爱美客发布2022年年报。年报显示,2022年公司实现营业收入约19.39亿元,同比增加33.91%;净利润约12.64亿元,同比增加31.9%。

在发布年报的同时,爱美客也抛出“超强分红方案”,以及上市后的首次股权激励方案。公司拟向全体股东每10股派发现金股利28元,合计派发现金股利6.06亿元,派现接近2022年净利润的50%。激励计划首次授予的激励对象总人数共计141人,约占2022年12月底在职员工总数713人的19.78%。

从业绩驱动来看,爱美客凭借全方位且具有差异化的产品矩阵,清晰的产品定位,产品组合优势以及不断创 新的营销模式,产品竞争力、品牌影响力日益增强,市场占有率与渗透率稳步提升。

另外,2022年被医美行业自称为监管元年。国家相关监督管理部门积极出台各类相关文件,扩大监管范围,强化监管力度。监管趋严有利于头部企业加速市场扩容,作为“医美三剑客”之一的爱美客也吃到了这一部分政策红利。

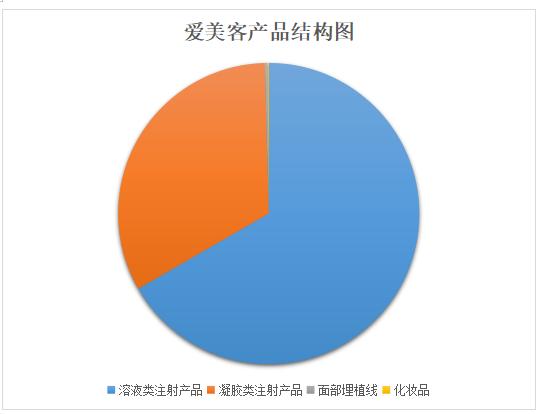

从产品结构来看,爱美客的营业收入构成为医疗器械行业和其他行业。其中,医疗器械行业营收占比为99.23%,其他行业营收占比为0.77%。爱美客目前的主要产品为基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂、面部埋植线产品,以及衍生的“伴侣型”化妆品品牌矩阵。

2022年溶液类与凝胶类注射产品营收分别占爱美客总营收的66.68%、32.91%,而面部埋植线和化妆品营收占比极低,均不足1%。2022年,溶液类与凝胶类注射产品均实现同比增长。其中,溶液类注射产品实现营业收入12.93亿元,较上年同期增长23.57%;凝胶类注射产品实现营业收入6.38亿元,较上年同期增长65.61%。凝胶类产品中,“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”增长迅速。

从在研项目来看,爱美客用于纠正颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶处于临床试验阶段;用于改善眉间纹的注射用A型肉毒毒素处于Ⅲ期临床试验阶段;用于软组织提升的第二代面部埋植线处于临床试验阶段;用于成人浅层皮肤手术前对完整皮肤的局部麻醉利多卡因丁卡因乳膏处于临床试验阶段;用于溶解透明质酸的注射用透明质酸酶处于临床前阶段。

从研发投入来看,爱美客2022年研发投入占营业收入8.93%,研发投入金额同比增长69.20%。近年来医疗美容市场的需求快速增长,主导产品行业平均毛利率水平较高,吸引多家企业通过自主研发或者兼并收购的方式进入国内市场,行业竞争将逐渐加剧。面临激烈的市场竞争,爱美客需要加大研发投入,提升技术储备,增厚研发实力。

值得注意的是,爱美客营业收入和净利润实现了双增长,但难逃大跌的命运。3月9日早盘,爱美客高开近3%,随后快速跳水,一度跌逾7%。截至收盘,跌幅收窄至2.77%。在业绩符合预期且抛出“超强分红方案”的情况下,爱美客股价却没有稳住,这背后或许有大股东减持的原因。

爱美客遭第六大股东GANNET减持131.09万股。GANNETT对爱美客的入股系在爱美客IPO之前。从2021年第四季度开始,Gannett逐步开始减持爱美客。截至2022年年底,Gannett仍然持有爱美客约706万股,按照3月8日的收盘价计算,该部分市值约40亿元。

另外,董事王兰柱持股比例已从2021年的3.38%下降至3.04%,股东苑丰持股比例从2021年的3.43%下降至3.24%,九州通(600998)已在前十无限售条件大股东中消失。

(责任编辑:马金露 HF120)