图片来源:私募排排网

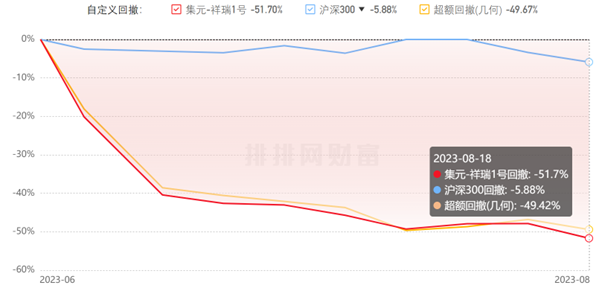

私募排排网的数据显示,自6月16日至8月18日,集元-瑞祥1号这只由任泽松管理的产品净值跌幅接近52%,如此断崖式的净值走势引来广泛关注。截至最新数据,该产品年内回撤更是超过30%,自成立以来同样也已出现7.90%的亏损。

图片来源:私募排排网

今年以来,集元-瑞祥1号的单月净值涨跌幅几乎均超过10%。进一步来看,该产品年内单月净值涨跌幅超过20%的月份也有2个,分别是1月的22.85%和6月的-35.53%。值得一提的是,他管理的这只产品2022年全年跌幅曾是50.26%。

私募产品净值的“大开大合”,往往源于对单一或某几个重点赛道的押注。今年2月,任泽松开始留意AI板块,并于3月份强化了这种认知。随后,他果断调仓至AI板块。5月份,他管理产品的股票仓位已达到满仓状态,其中接近7成仓位在传媒板块,电子板块也有10.9%的仓位,医药生物、新能源、计算机三大板块的仓位仅2成出头。

近期,任泽松对持有人表示,AI板块在没有业绩兑现的阶段确实会经历短期回调,但AI产业革命并不会受到二级市场太大影响。他进一步称,AI爆发的等待周期不会漫长,国内自有优质大模型的快速迭代下,四季度将是下一轮大机会关键开启时点。

净值大跳水

任泽松旗下私募产品——集元-祥瑞1号净值再创惊人跌幅。6月16日至8月18日区间,集元-祥瑞1号净值跌幅接近52%。至此,该产品年内积累的净值涨幅不再,截至最新数据,该产品年内回撤更是超过30%。

图片来源:私募排排网

就在产品净值跌幅创下回撤纪录前,截至6月2日,在管理规模5亿以上、主打主观多头策略、且创始人曾有公募投资经历的私募机构中,年内业绩排名榜首的正是集元资产。私募排排网的数据显示,集元瑞祥1号年内净值高点出现于4月28日,截至此时点年内收益高达48%,同期沪深300指数收益为2.4%。

但这并不是这只产品第一次出现较为极致的净值涨跌。事实上,今年以来,该产品单月净值涨跌幅几乎均超过了10%。

图片来源:私募排排网

执掌集元资产的任泽松,之所以受到市场关注,首先就来自其曾是大名鼎鼎的“公募一哥”,2012年任职基金经理的他于次年以80.38%的收益率摘得当年偏股型基金桂冠,不仅为他28 岁的“新手期”创造了神话,也为2006年成立的中邮基金带来巨大荣耀,并在2014年、2015年连续取得漂亮的成绩。

2015年上半年,任泽松作为全市场持有乐视网最多的公募基金经理,随着乐视网大涨,业绩也飙涨150%,更在2015年股市暴涨后的高点发行新基,且一日募集百亿,可谓一时“风头无两”。

但在随后几年,由于不断踩雷乐视网、尔康制药等公司,加之业绩下滑等多方面原因,任泽松于2018年黯然退场,离开了公募行业,在当年下半年接手集元资产。目前,他的集元资产管理规模在10亿元至20亿元之间。

或因重仓AI

据了解,任泽松在“奔私”后延续了此前在公募时的成长股投资风格,擅长科技股与成长股投资,挖掘市场上优秀的科技行业公司。这在产品净值上也有所体现。2022年,他管理的产品净值跌幅超过50%,净值曲线直接拦腰斩断。更早的2019年至2021年,他管理的产品回报则接近200%。

今年以来,其产品净值涨跌幅排名几乎每次都在首位或末尾,大起大落几乎成为常态。

不少市场人士猜测任泽松可能重仓了AI。而根据集元资产的运作资料,任泽松年初持仓主要集中在光伏、新能源车、半导体、生物医药。2月,他开始留意AI板块。3月,AI技术进展进一步加快,任泽松认为产业趋势迅速向前演绎,他表示:“我们也改变了一开始的看法,意识到可能人工智能并非主题炒作,而是一件会引起深远影响的事情。”

5月,他管理产品的股票仓位就已达到满仓状态,其中接近7成仓位在传媒板块,电子板块也有10.9%的仓位,医药生物、新能源、计算机三大板块的仓位仅2成出头。由此,6月16日,集元-祥瑞1号的净值也达到近期高点,自此AI板块开始回撤,他的产品净值也跟随下跌。不过,当时他指出“三季度是加仓的最好阶段”。

任泽松在6月发给投资人的观点中表示,TMT板块短期调整并不动摇他对于AI板块的坚定信心。“本轮调整,也意味着短期资金的逐渐离场,真正考验我们的,还是自下而上去挖掘出来真正具有核心优势的企业。”

直至近期,任泽松仍对投资人表示,AI板块在没有业绩兑现的阶段确实会经历短期回调,但AI产业革命并不会受到二级市场太大影响。他进一步称:AI爆发的等待周期不会漫长,国内自有优质大模型的快速迭代下,四季度将是下一轮大机会关键开启时点。

激进风格不可取

有业内分析人士表示,大部分私募基金净值腰斩的原因是管理人风控缺位。“有些私募产品由于在高点成立,建仓较为激进,并未搭建足够的安全垫,风控体系也不够完善,在市场风格转向时往往遭遇较大回撤。与此同时,部分管理人能力圈相对狭小,甚至抱着押注赛道‘赌明天’的心理,从而造成基金净值的大起大落。”

不过,私募产品净值出现阶段性深度回撤也并非孤例,数据显示,截至今年6月底,共有241只私募基金成立以来回撤超50%,其中不乏网红产品。

针对上述现象,一方面,对于这类净值严重受损的基金,私募管理人的操作难度很大,管理动力大幅减弱,往往可能令投资人陷入“回本无望、赎回巨亏”的窘境。但另一方面,近年来无论是量化策略私募,还是主观策略私募也都经历过净值较大幅度回撤,令投资人意识到,要获取高回报的过程绝不是“一帆风顺”。

值得一提的是,相比以往不少高净值投资者会因为私募产品业绩下滑而“问责”,如今他们显得相当“坦然”。原因之一是不少私募基金产品的累计收益相对较高,因此在整体收益不错的情况下,多数高净值出资人也对私募产品短期净值回撤采取一定程度的容忍态度。

“但是,若私募基金产品净值迟迟未能收复失地,投资人肯定会对私募基金用脚投票,除了问责私募机构管理人,还会要求赎回份额或建议产品提前清盘等。”有业内知情人士坦言。相应,作为私募管理人,也要加强风险管理,积极拓展投研能力圈,灵活运用投资工具,真正做到“受人之托,忠人之事”。