$名创优品(MNSO)$ $名创优品(09896)$ $DOLLARAMA INC(DLMAF)$

注 - 本文为先行版 没有校对 语言组织上也有欠缺 先发出来有空再改 若有错误望海涵

一 结论:

先说自己的观点 在前几天我已经表达了对名创接下来的看法 持续关注财报 持续关注分红回购(中概也许作假 股价也许会下跌 但分红和回购只要按照既定线路走 长期就会自证清白 也会自证身价)

名创海外收入占比越来越多了 按照这个发展速度也许今年能超越国内 那么今年后 名创就真正意义的变成半中概股了 未来估值会越来越脱离中概

对于股价下跌 说实话我是真的受不了 确实太妖了 目前先清仓了趁着还赚三瓜两枣 但是我还是谨慎看好中 所以继续持续关注 找机会建仓 单绝不会重仓

二 本次财报优点 - PRO

1.分红 - 再次落实了50%的股息 由于FCF的增长强劲 相信如果未来持续按照50%自由现金流分配 股息增长率会很好

2.回购 - 持续回购 不过感觉少了点 具体见图

3.TopToy作为第二增长曲线 本季度拓店大幅增加 YoY36 QoQ26 并且将近三分之二在一二线城市 收入增长YoY 90% QoQ4%

4.国内国外拓店 23年速度加快 24-28目标年均1000店 24年重海外而轻国内 这点很重要 稍后会讲到

- 24年国内350-450

- 24年海外550-650

三 本次财报缺点 - Con

1.国内收入下降 或许见顶

我曾经在以前写过的文章里预测过国内增长的见顶问题 当时说的是名创在国内拓展店面会走向下沉市场 就算开大店 也会影响国内单店收入

见图 这个降幅是涵盖了23年很大幅度的国内拓店增幅后还是降低了9% 所以我个人认为如果忽略拓店 则QoQ同比降幅一定会至少在十位数 所以可以继续确定 国内由于目前国情 激烈的竞争 以及消费降级趋势 未来短期几年是不利的 所以我认为24年海外550-650 而 国内350-450是合理也是不得已而为之的 国内市场已经日趋成熟

2.就贸易战问题

叶总的意思是名创目标很小 而且对本土起到的是积极作用 不像电商成千上万亿GMV 除非全面制裁 否则不会影响到名创 就算全面制裁 美国收入占比降低对总体影响也不会很大 - 当然了 我认为 接下来川普上台出海的中概会跌一波 制裁公布后可能会再跌一波

四 MNSO的替代品 - DOL.TO - 美股ADR为 DLMAF

废话不多说先上表现图 就问一句还有谁 什么熊市牛市 在我DOL眼里只有牛!下图为年K 自08年出道至今 只有18年一次回调 从次再无败绩 绝对的金钟罩铁布衫 安全感爆棚 去年几年加息熊市?啥感觉没有QAQ

在上一次名创跌到25附近后我就做了大幅减仓将一部分钱换成了加拿大dollar店 aka DOL.TO 感兴趣的朋友美股可以买ADR - DLMAF 后来到20再次清仓 在16.5左右重新波段 具体可见实盘

由于接下来几年我会对名创持续关注 并且在消费品板块我最看好的几家公司就是COSTCO 加拿大的DOL以及 中国MNSO的海外潜力 当然三者都有各自的问题

COSTCO目前超过估值太多

DOL问题较少估值相对略高但护城河没有COST强 如果以后COST有像样回调会换一部分过去

MNSO已经说过了

这里重点谈一下我为何购买DOL:

“Sticking with the best-of-breed management teams and boring businesses“ 坚持使用一流的管理团队和无聊的企业

在过去的四年里,我们经历了几次经济冲击,其中一些永久性地改变了业务回报状况和价值创造机会。下面的幻灯片突出了我们正在谈论的内容:更高的通胀、严重的回撤和波动性,以及散户投资者仍然选择花哨的成长型股票,而不是强劲无聊的现金流复合股。这种情况不会很快消失。幸运的是,这种环境对我们的战略来说应该是个好兆头。

简而言之:你不需要人工智能或爆炸性的成长型股票来在股市上赚大钱。

DOL - 5年涨2倍 - 15年涨31倍 :)以下是其光辉历史

• 复合销售额增长 11.1%

• EBITDA - 24.0%(利润率32.4%)

• Diluted EPS 上升31.4% 至 0.92美元

• 24财年增长指引:11.0%-12.0%

与COSTCO这样卓越顶级的消费品公司有何共同点?

他们有什么共同点?

* 高投资回报率

* 强劲的投资率

* 积极主动的资本配置组合

* 逆周期增长

具体见图

净利润逐年提升 - 最新16.87%

毛利率逐年提升 - 最新43.51%

最为重要的指标之一 - 资本配置回报率ROCE - 趋于稳定并非常之高 美国大盘科技股也难以匹敌 - 32.58%

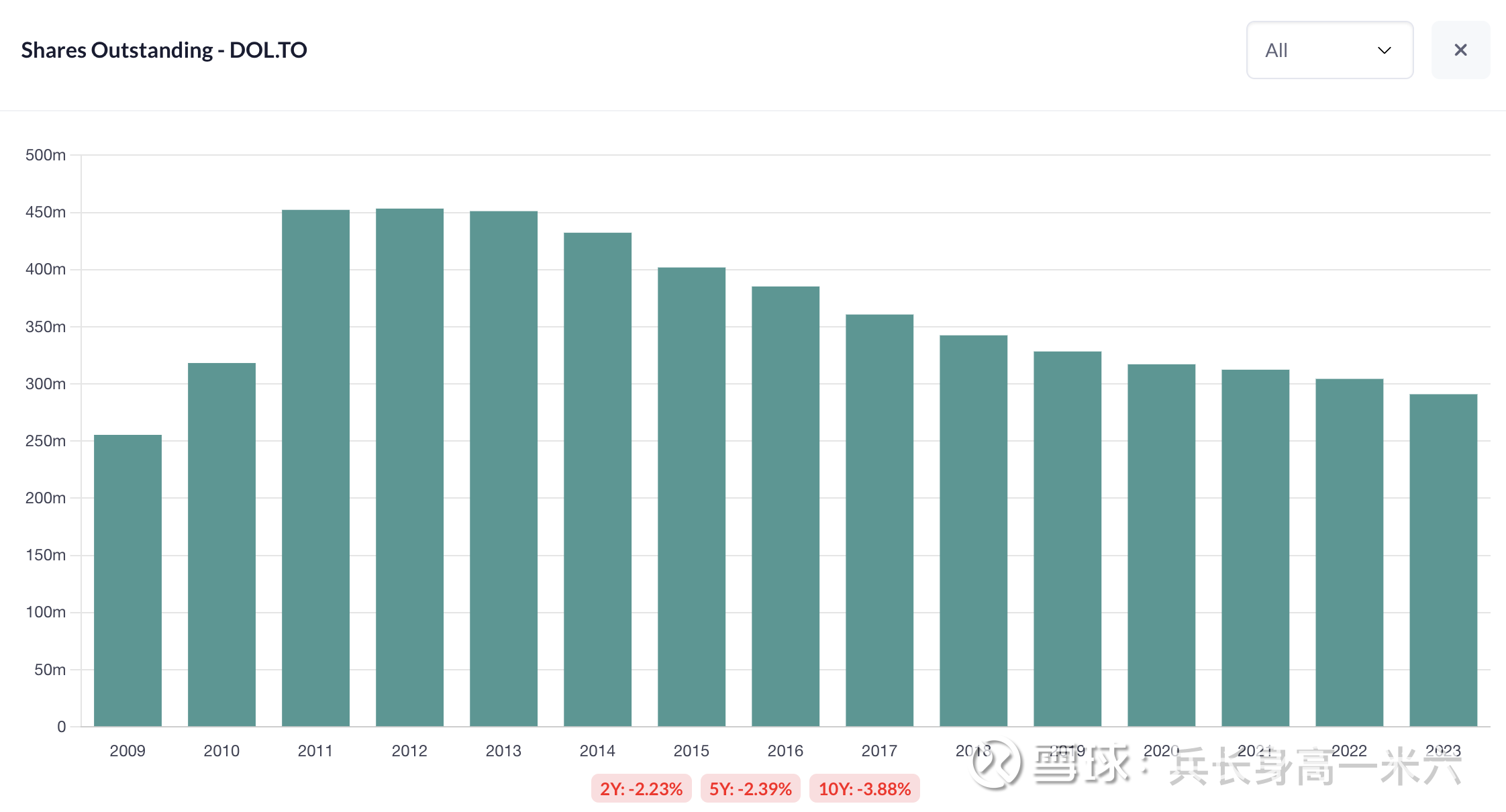

10年平均3.88%的回购力度 - 几十年如一日 - EPS的大助力

10年以上 平均12%的分红增长率 - 几十年如一日

多了不说了 创作不易 希望看到这里的客官发财的小手帮忙点点赞

文章声明:以上内容除非注明,否则均为互联网收集整理内容,转载或复制请以超链接形式并注明出处,如有不实之处,请联系管理员进行处理。